16 наивных вопросов про каско: от чего защищает, как оформить, как сэкономить

Что страхует каско? В чем отличие от ОСАГО? Выгодно ли каско с франшизой? У вас есть вопросы — у нас есть ответы

Каско это добровольное страхование автомобиля. Оно поможет, если с застрахованной машиной что-либо произошло: ее угнали, повредили в ДТП или поцарапали во дворе. Расходы в таком случае покрывает страховая компания. Рассказываем, как устроено каско, в каких случаях работает, а в каких — не работает, можно ли сэкономить (спойлер: можно, причем хорошо!)

1. В чем отличие ОСАГО от каско?

Каско страхует автомобиль, а ОСАГО — гражданскую ответственность. Про ОСАГО мы подробно рассказывали в отдельной статье.

Гражданская ответственность — это когда водитель стал виновником ДТП, из-за чего пострадали другие участники дорожного движения и их имущество. Полис ОСАГО покроет ущерб пострадавших, а по полису каско (если он у него есть) водитель отремонтирует свой автомобиль. Страхование по каско — добровольное. ОСАГО — обязательное.

ОСАГО

Каско

Что застраховано

Гражданская ответственность водителя во время эксплуатации автомобиля

Автомобиль

Страховой случай

Только ДТП, в котором виноват водитель, указанный в полисе ОСАГО

Повреждения (любое ДТП, пожар, падение предметов, стихийные бедствия и прочее), хищение автомобиля или его частей

Обязательно?

Да, за отсутствие полиса —штраф 800 рублей

Нет

Страховое возмещение

В приоритете — натуральное (то есть ремонт). Денежное — в отдельных случаях (максимальная сумма — 400 000 руб.)

Форма (денежная или натуральная) устанавливается договором. Максимальная сумма — рыночная стоимость автомобиля

Стоимость полиса

Определяется государством. Страховая компания может менять условия, но в рамках базовых тарифов, которые регулирует Банк России

На усмотрение страховой. На стоимость полиса может влиять множество факторов, которые также определяет страховая компания.

Условия страхования

Одинаковые во всех страховых компаниях, поскольку установлены государством и прописаны в Федеральном законе.

У каждой страховой компании — свои условия. Можно выбрать наиболее подходящие

2. Если я оформил каско, можно ли не покупать ОСАГО?

Нет, нельзя. ОСАГО — обязательное страхование, такой полис должен быть у каждого транспортного средства. Суть полисов ОСАГО и каско никак не пересекается, эти два вида страхования не могут друг друга заменить.

3. Что можно застраховать по каско?

Каско — это страхование транспортного средства от угона, хищения и повреждения. В отличие от ОСАГО, где выплата производится в пользу пострадавшей стороны, страховка каско защищает автомобиль того, кто этот полис оформил.

Можно застраховать сразу все риски: угон, хищение и повреждения — это полное каско. А можно оформить частичное — то есть застраховать от какого-то одного риска.

По риску «ущерб» страховыми случаями будут, например: повреждение автомобиля в ДТП (неважно по чьей вине), умышленная порча третьими лицами, последствия стихий и непогоды (упало дерево или сосулька, произошел пожар, попала молния и т.д.)

По риску «угон» или «хищение» автовладелец застрахован от неправомерного завладения машиной третьими лицами.

Иногда страховщики предлагают с полисом каско дополнительные опции — например, страхование жизни водителя и пассажиров, техническую помощь или автомобиль на замену.

4. От чего не защищает каско?

Причины, когда каско не работает, описаны в ГК РФ. К ним относятся:

Воздействие ядерного взрыва, радиации или радиоактивного заражения;

Военные действия, маневры или иные военные мероприятия,

Конфискация, изъятие, арест или уничтожение застрахованного авто по распоряжению государственных органов.

Также страховая откажет в выплате, если повреждение или хищение автомобиля произошло по злому умыслу самого владельца. Еще когда водитель в момент ДТП находился под воздействием алкоголя или наркотиков.

5. Какие документы нужны, чтобы оформить каско?

Обязательно потребуются:

паспорт транспортного средства,

свидетельство о регистрации транспортного средства,

паспорт владельца,

водительские удостоверения всех, кого нужно вписать в страховку

Если договор заключает не владелец авто, а его представитель, нужна нотариальная доверенность.

Страховая компания может потребовать и другие документы. К ним относятся кредитный договор, договор залога, документы, подтверждающие стоимость автомобиля.

6. Обязательно ли показывать машину для оформления каско?

При заключении договора страхования и внесении в договор дополнений страхователь обязан представить застрахованное имущество для осмотра.

При оформлении нового автомобиля в салоне.

Если автовладелец переходит в новую страховую компанию с действующим полисом каско.

При непрерывной пролонгации в одной и той же страховой. Но если между окончанием старого полиса и началом нового есть перерыв, осмотр потребуется.

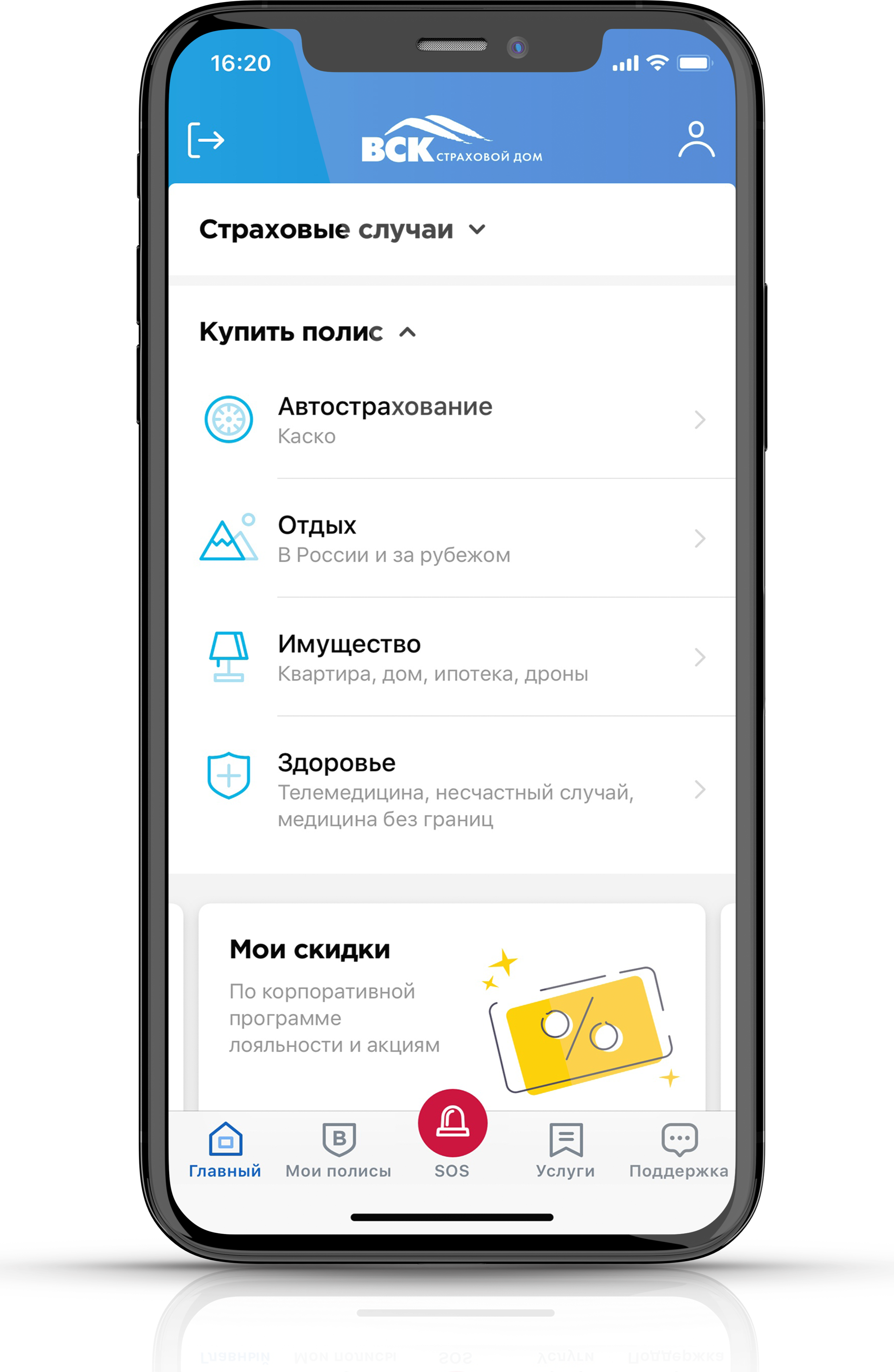

Оформите каско без посещения офиса страховой

В мобильном приложении

«ВСК страхование» быстро рассчитайте, оформите, проведите самостоятельный осмотр и получите полис на почту. Урегулирование страховых событий тоже онлайн.

7. Есть ли ограничения по «возрасту» автомобиля при оформлении каско?

Есть. По каско поврежденные детали автомобиля меняют на новые, поэтому ремонтировать возрастные машины невыгодно. Обычно, чтобы оформить каско, иномарки не должны быть старше семи лет, отечественные автомобили не старше пяти лет, но единого правила нет.

Некоторые страховщики оформляют полисы каско на ценные старинные машины. Но это тема для отдельного разговора: полис оформляется на индивидуальных условиях, заключается нетиповой договор и порой цена такого полиса может быть сопоставима со стоимостью автомобиля.

8. Как оценивают стоимость машины при страховании каско

В первый год сумма страхования новой машины равна ее стоимости. Дальше сумма уменьшается, причем каждая страховая компания определяет стоимость страховки самостоятельно. В среднем за первый год машина теряет примерно 18% цены, за второй — еще 15% и дальше по 10% каждый год. Но это только приблизительно, потому что разные автомобили теряют в цене по-разному.

9. Что такое агрегатная и безагрегатная страховая сумма?

Сумма страхования по каско бывает агрегатной и безагрегатной.

Агрегатная — это когда есть ограничения в выплатах. То есть страховая сумма уменьшается после каждой выплаты.

Пример

У Максима Сидорова автомобиль застрахован на 500 000 рублей. Он попал в ДТП, ущерб от которого составил 100 000 рублей. Максим получил эту сумму в качестве компенсации. После этого машина уже считается застрахованной на другую сумму — 400 000 рублей. Следующее происшествие еще уменьшит страховую сумму. Если Максим будет постоянно попадать в ДТП, то теоретически может «выйти в ноль» и страховая прекратит выплаты.

Безагрегатная страховая сумма остается неизменной после каждой выплаты. Частота и тяжесть страховых случаев никак не влияют на заявленную страховую сумму. Но такой полис будет стоить дороже.

10. Что такое франшиза и почему каско с ней стоит дешевле?

Франшиза — это часть убытков, которую водитель при наступлении страхового случая возмещает за свой счет. Сумма франшизы заранее оговаривается между страховщиком и клиентом и прописывается в договоре.

Пример

Максим Сидоров решил сэкономить и оформил полис каско с франшизой 30 тысяч рублей. Через пару дней он попал в ДТП — помята дверь и крыло. Страховая компания оценила ремонт в 50 тысяч. В этом случае страховая выплатит 20 тысяч, а 30 тысяч (размер франшизы) Максим оплатит из своего кармана.

Франшиза бывает условной и безусловной.

Безусловная франшиза — это та сумма, которую автовладелец НЕ получит при страховой выплате. Описанная выше ситуация с Максимом Сидоровым — как раз пример безусловной франшизы.

Условная франшиза предусматривает полную выплату, если убыток превышает размер франшизы.

Пример

Наталья Иванова оформила полис с условной франшизой в 30 тысяч рублей. После ДТП ремонт оценили в 20 тысяч рублей. Наталья чинит машину за свой счет (стоимость ремонта меньше стоимости франшизы). Но если бы ущерб оценили в 35 тысяч рублей, то по страховая компания выплатила всю сумму, то есть 35 тысяч рублей.

11. Кому подходит полис каско с франшизой

У франшизы есть два основных преимущества:

Финансовая выгода. Чем больше франшиза, тем дешевле полис.

Экономия времени при мелком ремонте. Автовладельцу не нужно тратить время на обращения к страховщику при незначительных повреждениях. При этом от серьезных рисков (например, от угона) его автомобиль будет защищен.

Если в ДТП виноват другой водитель, страхователю не придется оплачивать франшизу.

Такой полис может быть выгоден:

опытным водителям — тем, кто сам не попадает в ДТП, но хочет застраховаться от других участников дорожного движения.

желающим сэкономить. При оформлении полиса каско с франшизой скидка составит от 5% до 40%.

Если вы уже застрахованы по каско в какой-то компании, переходите в ВСК и получите скидку до 40%.

12. Как можно купить каско дешевле?

Оформить частичное каско — полис, который предусматривает покрытие какого-то одного вида рисков: только ущерб или только угон.

Не вносить в полис водителей с маленьким стажем вождения (до трех лет).

Если установить на машину спутниковую противоугонную систему, можно также получить значительную скидку.

Некоторые страховые компании еще дают скидку за оформление полиса не в офисе, а онлайн на сайте или в мобильном приложении.

13. Выплатят ли компенсацию, если в момент ДТП за рулем был водитель, которого не вписали в полис?

Нужно внимательно читать договор. Страховая компания сама определяет, какие случаи считаются страховыми, а какие нет. Если в договоре указано, что компания не страхует автомобиль от ущерба, причиненного по вине водителя, не вписанного в полис, то клиент в этом случае не получит возмещения.

Лучше не рисковать и не позволять садиться за руль своего автомобиля людям, которые не вписаны в полис.

14. Можно ли застраховать от кражи определенную деталь автомобиля, например, фары?

Можно, если эта деталь не входит в заводскую комплектацию. Часто автовладельцы вкладываются в хорошую аудиосистему, продвинутый бортовой компьютер, более удобные кресла. Чтобы застраховать эти и другие элементы тюнинга, потребуется услуга «Страхование дополнительного оборудования» в рамках договора каско.

Важно: дополнительное оборудование можно застраховать только совместно с самим автомобилем от кражи и повреждений. Даже если сумма тюнинга выше, чем стоимость машины, застраховать его без автомобиля не выйдет.

Еще важно сохранять все чеки, поскольку страховые выплаты зависят от реальной стоимости оборудования.

Стоимость такой страховки будет выше, чем при оформлении полиса на автомобиль в заводской комплектации. В среднем страхование отдельного элемента тюнинга обойдется в сумму около 15% от его стоимости.

15. Если есть ОСАГО и каско, можно ли получить компенсацию по обоим полисам?

Нельзя. По закону, страховые выплаты нужны для возмещения ущерба, а не для получения прибыли. Попытка получить двойную сумму считается мошенничеством.

Часто это просто невозможно, потому что ОСАГО и каско покрывают разные ситуации. ОСАГО покроет ответственность автовладельца, виновного в ДТП. А каско покроет ущерб.

Пример

У Максима Сидорова есть два полиса — ОСАГО и каско. Если он будет признан виновным в ДТП, то за счет его полиса ОСАГО будет возмещен ущерб пострадавшей стороне. А за счет полиса каско Максим отремонтирует свой автомобиль. В этом случае работают оба полиса, но выплаты идут разным участникам ДТП и не идут вразрез с законодательством.

Если Максим Сидоров будет признан пострадавшим в ДТП, то он получит возмещение с полиса ОСАГО виновника. Обращаться за получением выплаты по каско нельзя

16. Перестанет ли действовать полис при продаже автомобиля, застрахованного по каско?

Каско — добровольное страхование. Его в любой момент можно расторгнуть или изменить условия, к которым относится и смена выгодоприобретателя. Полис остается действительным на протяжении всего срока, оговоренного в договоре. Его можно переоформить на нового владельца, согласовав нюансы со страховой компанией.