Страховка защищает человека от несчастных случаев и даже смерти. Страховая компания покроет медицинские расходы, а выплаты помогут продержаться на больничном какое-то время. Некоторые виды страховок помогают накопить деньги на будущее, например на жильё, обучение детям и даже пенсию. Рассказываем, как работает страховка и какие есть виды страхования жизни.

Что такое страхование жизни

Представим Егора: он строитель и каждый день подвергает свою жизнь опасности, работая на высотках. Дома его ждёт семья, которую он обеспечивает. Егор идёт в страховую компанию и заключает с ней договор как страхователь. Теперь ежемесячно или однократно он будет платить взносы компании. Это называется добровольное страхование жизни.

Страхование бывает обязательным и добровольным. Добровольное оформляют по собственному желанию, а обязательное требуется по закону. Например, ОСАГО — обязательное страхование автомобиля.

Если на работе Егор получит травму или погибнет, страховщик выплатит ему или его семье деньги. Например, если страховка стоила примерно 3000 рублей, в случае смерти Егора семья может получить от 300 000 до 600 000 рублей в зависимости от условий договора.

Конечно, смерть — это худший сценарий. Егор сможет получить деньги, если, например, упадёт и сломает ногу. Так сумма, которую он получит, сможет покрыть расходы семьи, пока Егор будет на больничном.

Страхование жизни и здоровья — это договор, который страхователь заключает со страховщиком на оговорённых условиях: срок, сумма выплаты и виды страховых случаев. Цель страхования жизни — защитить страхователя сейчас или создать капитал на будущее.

Как работает страховка и кому она нужна

Кажется, что Егору страховка жизни нужна обязательно, а человеку, работающему в офисе, — нет. Но представим Елену: каждую зиму ей не везёт — поскальзывается, подворачивает ноги, а однажды сломала запястье и выпала из работы на три недели.

Этой зимой Елена решает застраховать жизнь на полгода, пока не сойдёт снег. Страховка обходится в 1500 рублей, а в случае травмы, например, того же запястья Елена получит 20 000-25 000 рублей. Теперь она не переживает, смелее выходит из дома и не боится остаться без работы на время больничного.

Ещё пример: представим Максима, который недавно взял квартиру в ипотеку на 20 лет. Максим застраховал не только имущество, но и себя как заёмщика. Через пять лет Максим попал в ДТП и скончался, оставив жену и ребёнка. Но им не придётся влезать в долги, чтобы выплатить ипотеку: платежами займётся страховая компания. Так работает страхование жизни от смерти по любой причине.

Многие банки не дают ипотеку, если заёмщик не страхуется, или повышают на неё процентные ставки.

Ещё один случай, когда лучше застраховаться, — это путешествие. Например, Алина постоянно переезжает с места на место и мечтает увидеть весь мир. Как-то она серьёзно отравилась в Таиланде и её госпитализировали. Если бы у Алины не было страховки, ей пришлось бы оплатить лечение за 40 000 рублей, а так это сделала страховая компания.

Виды страхования жизни

Страхование жизни — это не только про подстеленную соломку для себя. Некоторые виды страховок позволяют накопить деньги на будущее, например на квартиру или обучение для детей.

Рисковое страхование

Этот вид добровольного страхования жизни мы рассмотрели на примере Егора, работа которого сопряжена с рисками, и на примере Елены, которая попадает в несчастные случаи зимой.

Когда выплачиваются деньги: если получена травма или произошёл несчастный случай из тех, что внесены в полис страхования.

Во всех договорах важно читать мелкий шрифт. Особенно важно, какие страховые случаи будут оплачиваться. Вернёмся к Егору и представим, что на стройке у него случился инфаркт. Если в договоре он застраховал себя только от несчастных случаев, страховая компания ничего не заплатит, потому что инфаркт к ним не относится.

Оплата: однократно всей суммой или регулярными платежами ежемесячно.

Кто получает деньги:

- страхователь, если остался жив;

- родственники, вписанные в полис, — в случае смерти страхователя;

- или получатель, определённый по закону о наследовании.

Срок: от месяца до 30 лет.

Плюсы: доступный вид страхования — можно оформить договор за пару тысяч рублей в год.

Минусы: если страховой случай не произошёл, деньги остаются у страховой компании.

Когда целесообразно такое страхование:

- в семье нет накоплений, а кормилец один;

- накопления есть, но они инвестированы в другое дело;

- нестабильная работа или доход;

- опасная работа.

Накопительное страхование

Это усовершенствованное рисковое страхование с опцией копилки — защищает от рисков и накапливает деньги.

Вернёмся к Егору: он решил не только обезопасить семью на случай его травмы на стройке, но и накопить денег на обучение подрастающему сыну. Страховая компания посчитает сумму взносов, чтобы, например, через 10 лет Егор собрал 1 000 000 рублей, и он начнёт копить.

Этот вид страхования чем-то похож на вклад в банке, при этом ещё и защищает страхователя. Например, если Егор всё-таки упадёт с высотки и погибнет, то есть два варианта выплаты: либо его жена сразу же получит всю сумму — 1 000 000 рублей, либо страховая продолжает делать взносы за Егора и жена получит выплату после окончания договора. Второй вариант встречается реже.

Когда выплачиваются деньги:

- если произошёл страховой случай;

- когда закончился срок договора.

При таких обстоятельствах страхователь получает всю накопленную сумму за вычетом страховой комиссии.

Оплата: однократно всей суммой либо регулярными платежами: раз в квартал или раз в год.

Кто получает деньги:

- страхователь, если остался жив;

- родственники, вписанные в полис, — в случае смерти страхователя.

Сроки: 5−30 лет.

Плюсы:

- можно копить деньги и быть при этом застрахованным;

- если ничего не случилось, часть денег страхователь получит обратно;

- можно вернуть налог в размере 13% от суммы взноса;

- активы не делятся при разводе и на них не могут наложить арест.

Минусы:

- большие комиссии, а значит высокая стоимость страховки;

- если досрочно расторгнуть договор, можно потерять часть денег.

Когда целесообразно такое страхование:

- всё стабильно, но есть цели, например, накопить через 10 лет ребёнку на университет или квартиру;

- не хватает дисциплины откладывать самому;

- нужно избежать делёжки при разводе.

Инвестиционное страхование

Этот вид похож на накопительное страхование, но с большим упором на инвестиции. Одна часть взноса покрывает страховку, а другой страховая компания распоряжается по своему усмотрению, например, вкладывает в акции и облигации.

Вернёмся к Максиму, который взял ипотеку. Он решил не только застраховать себя, но и попробовать заработать. Максим выбрал отрасли, в которые страховая компания будет вкладывать его деньги. Если к моменту окончания договора Максим жив и здоров, ему вернут накопленные деньги и инвестиционный доход.

Страховая компания, как и любая управляющая компания, не гарантирует инвестиционного дохода.

Когда выплачиваются деньги: если произошёл страховой случай или закончился срок договора. Страхователь получает всю накопленную сумму за вычетом страховой комиссии.

Оплата: однократно всей суммой или регулярными платежами ежемесячно.

Кто получает деньги:

- страхователь, если остался жив;

- родственники, вписанные в полис, — в случае смерти страхователя.

Сроки: 3−5 лет.

Плюсы:

- можно вернуть налог в размере 13% от суммы взноса;

- активы не делятся при разводе и на них не могут наложить арест.

Минусы:

- лучше не расторгать договор досрочно — обратно можно получить только выкупную сумму, а это совсем невыгодно;

- страховая защита по такой программе минимальна.

Когда целесообразно такое страхование:

- нет знаний в инвестициях, но есть свободные деньги;

- хочется после смерти оставить деньги конкретному человеку;

- нужно обезопасить свои сбережения в случае развода.

Добровольное пенсионное страхование

Этот вид страхования позволяет накопить деньги на пенсию. Так можно запланировать своё светлое будущее или завещать деньги, если дожить не получилось.

Вернёмся к Алине: она много путешествует, но всё равно боится не успеть посмотреть весь мир. Алина заключает договор на пенсионное страхование и каждый месяц делает взносы. Впоследствии пенсию выплачивать её будет страховая компания, и Алина сможет доделать незаконченные дела.

Когда выплачиваются деньги: после выхода на пенсию.

Кто получает деньги: страхователь или тот, кому их завещали.

Сроки: любые.

Когда целесообразно такое страхование:

- нет уверенности в своем будущем и достойной пенсии;

- хочется знать точно, сколько будет денег на пенсии;

- хочется позаботиться об уровне комфорта на пенсии.

Как оформить страховку

Оформить страховку просто и быстро: достаточно выбрать компанию, подходящие условия полиса и взять паспорт. Сейчас это можно сделать даже онлайн.

Выберите страховщика

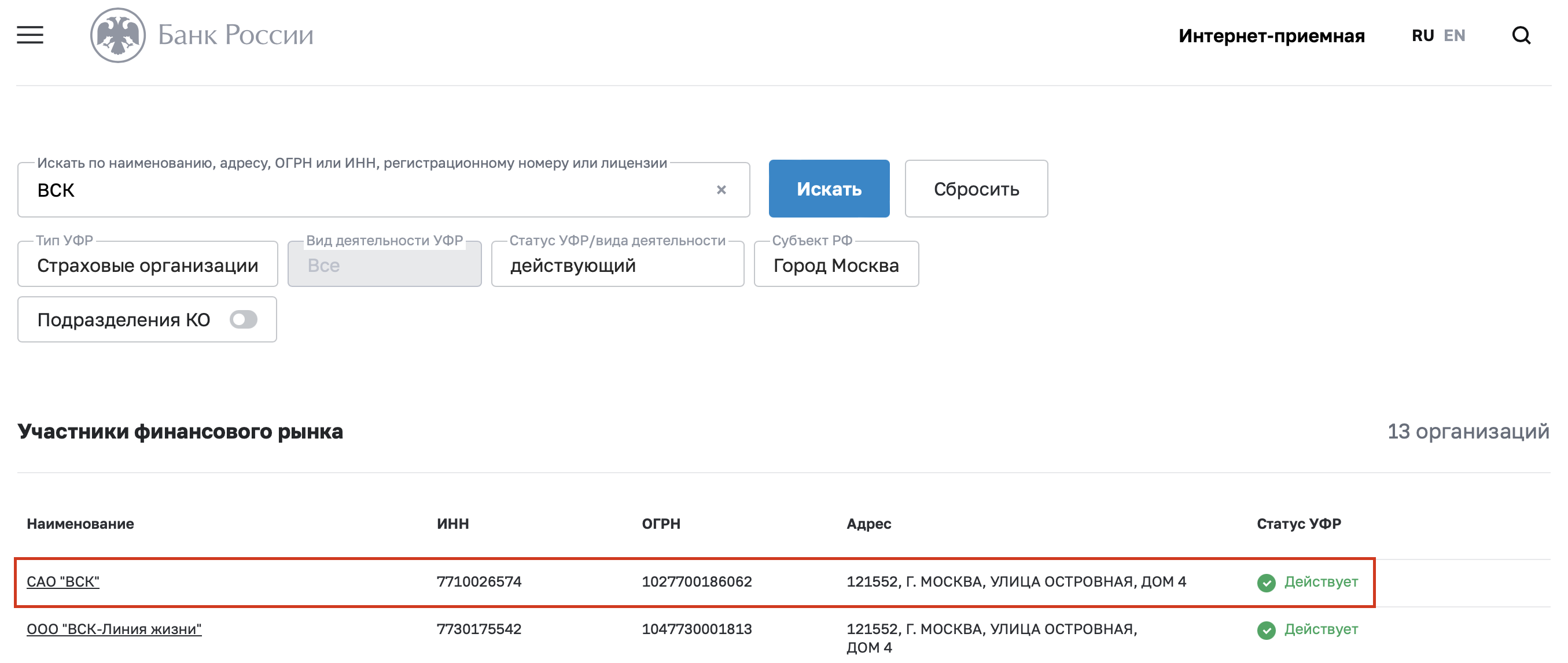

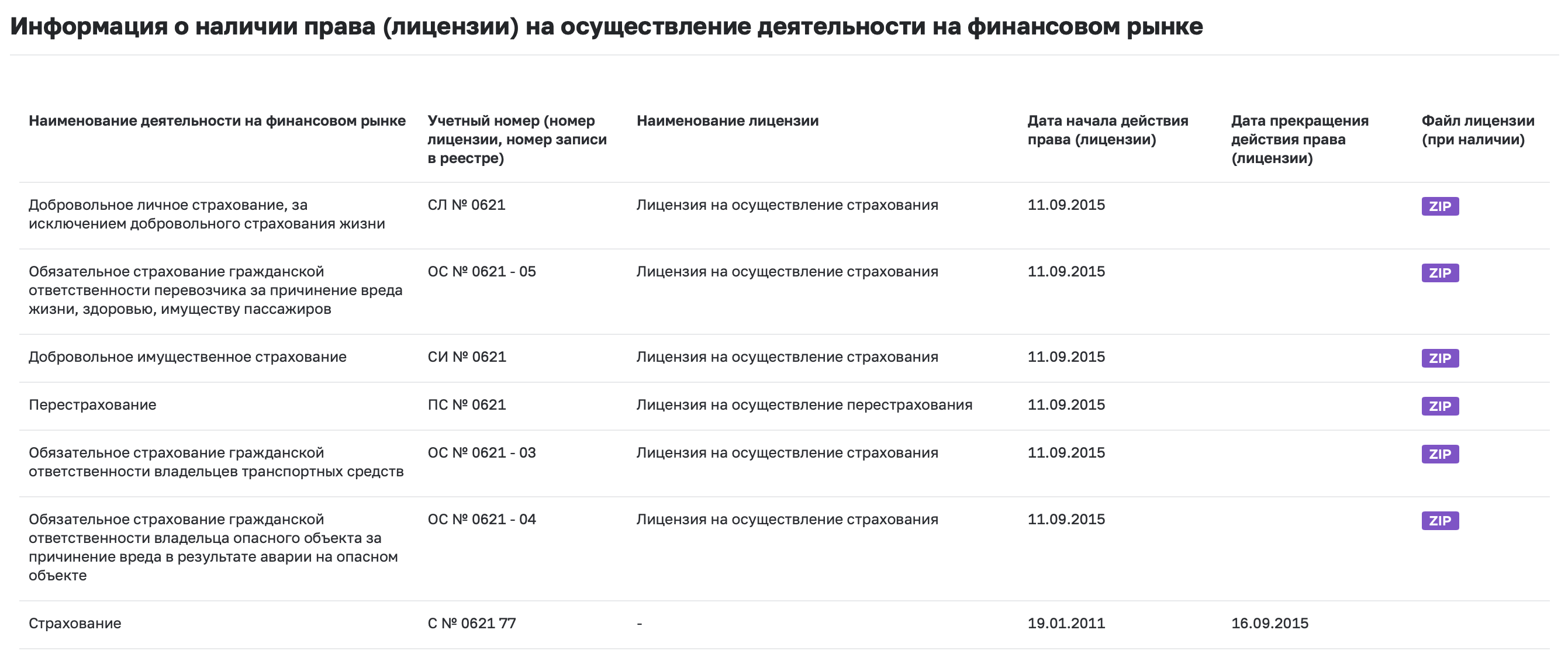

Важно, чтобы у компании была действующая лицензия. Это можно проверить, например, на сайте Банка России.

Удобнее, если у компании есть офис, в который можно прийти. Например, если произошёл страховой случай, удобнее принести документы самому, чем посылать их по почте в другой город.

Некоторые страховые компании принимают документы онлайн — это тоже будет плюсом при выборе.

Собрать документы

Обычно достаточно только паспорта, а для оформления пенсионного страхования понадобится СНИЛС.

Ещё нужно будет заполнить анкету о состоянии здоровья и хронических болезнях. Важно не хитрить и написать всё как есть. Иначе в будущем есть риск не получить выплату. Например, если страхователь знает, что у него онкологическое заболевание, но не сообщил об этом в анкете, в случае смерти от этого заболевания он ничего не получит.

Некоторые компании просят:

- справку о прохождении медкомиссии;

- выписку из истории болезни;

- справку из больницы о том, что нет хронических, онкологических и наследственных заболеваний.

Заключить договор

После подачи заявления страховщик предложит подписать договор. Важно прочитать всё, даже мелкий шрифт. Обратите внимание на следующее:

- условия договора;

- в каких страховых случаях действует выплата и какого размера;

- где принимают документы — онлайн или в офисе;

- урегулирование споров, если вдруг придётся судиться;

- последствия в случае банкротства или отмены лицензии страховой компании.

Если есть возможность обратиться к юристу для разъяснения условий договора — стоит это сделать.

Сколько стоит застраховать жизнь

Для каждого страхователя стоимость рассчитывается индивидуально и зависит:

- от возраста и пола — для детей страховка дешевле, чем для взрослого, а для людей 65+ самая дорогая;

- состояния здоровья — чем меньше заболеваний, тем дешевле страховка;

- рода деятельности — чем опаснее работа, тем дороже страховка;

- пакета страхования — чем шире страховое покрытие, например оплата медицинского вмешательства, тем дороже страховка;

- срока страхования — чем дольше, тем выгоднее. Например, страховка на год будет стоить дешевле, чем продление её каждый месяц.

Примерную стоимость можно рассчитать на сайте с помощью калькулятора.

Если клиент оформляет ипотеку, некоторые банки предлагают застраховать жизнь у них же. Но обычно это в два раза дороже, чем в страховой компании. Если банк разрешает страховаться не у них, лучше найти страховщика.

Что делать, если произошёл страховой случай

Вернёмся к Егору: на стройке он зацепился за сваи, упал и, кажется, сломал руку. Он вызывает скорую и его забирают в приёмное отделение. Полдня Егор тратит на оформление, рентген, осмотр и консультацию врача. Ему не нужно переживать и срочно звонить в страховую компанию. Обычно компании дают минимум три дня на обращение с момента несчастного случая. Конкретный срок будет указан в договоре.

Если несчастный случай произошёл за границей, то, наоборот, нужно как можно быстрее позвонить в компанию-ассистанс — партнёру вашей страховой компании за рубежом.

Когда Егора выпишут из больницы, он должен сохранить все документы, которые там получил:

- справки;

- заключения врачей;

- выписки из анамнеза;

- переводной эпикриз, если Егор лечился в нескольких отделениях;

- чеки.

Чем больше подтверждений лечения будет у Егора, тем лучше. Например, некоторые страховые компании просят фото телесных повреждений, так что можно сделать и его. Важно, чтобы все документы были на официальном бланке и с печатями.

Когда Егор собрал весь пакет, ему нужно написать заявление в страховую компанию и приложить документы. Это можно сделать онлайн или в офисе — зависит от конкретной компании.

Представим ситуацию с худшим сценарием: Егор упал с высотки и разбился. В таком случае его жене нужно будет предоставить в страховую компанию справку о смерти, где указана причина смерти, и историю болезни Егора. При этом страховая компания может запросить дополнительные документы. Например, если Егор упал с высотки, где работал, понадобится акт расследования с места работы. А если он упал с высотки, на которой провожал закат в свой выходной, то хватит медкарты и акта освидетельствования медико-социальной экспертизы.

Если все документы собраны правильно и в срок, страховая компания выплатит деньги.